Wir nutzen Cookies, um die Website benutzerfreundlich, sicher und effektiv zu gestalten. Cookies dienen der Erhebung von Informationen über die Nutzung von Websites. Weitere Informationen: Hinweise zum Datenschutz

Tragbarkeit der Hypothek ist entscheidend.

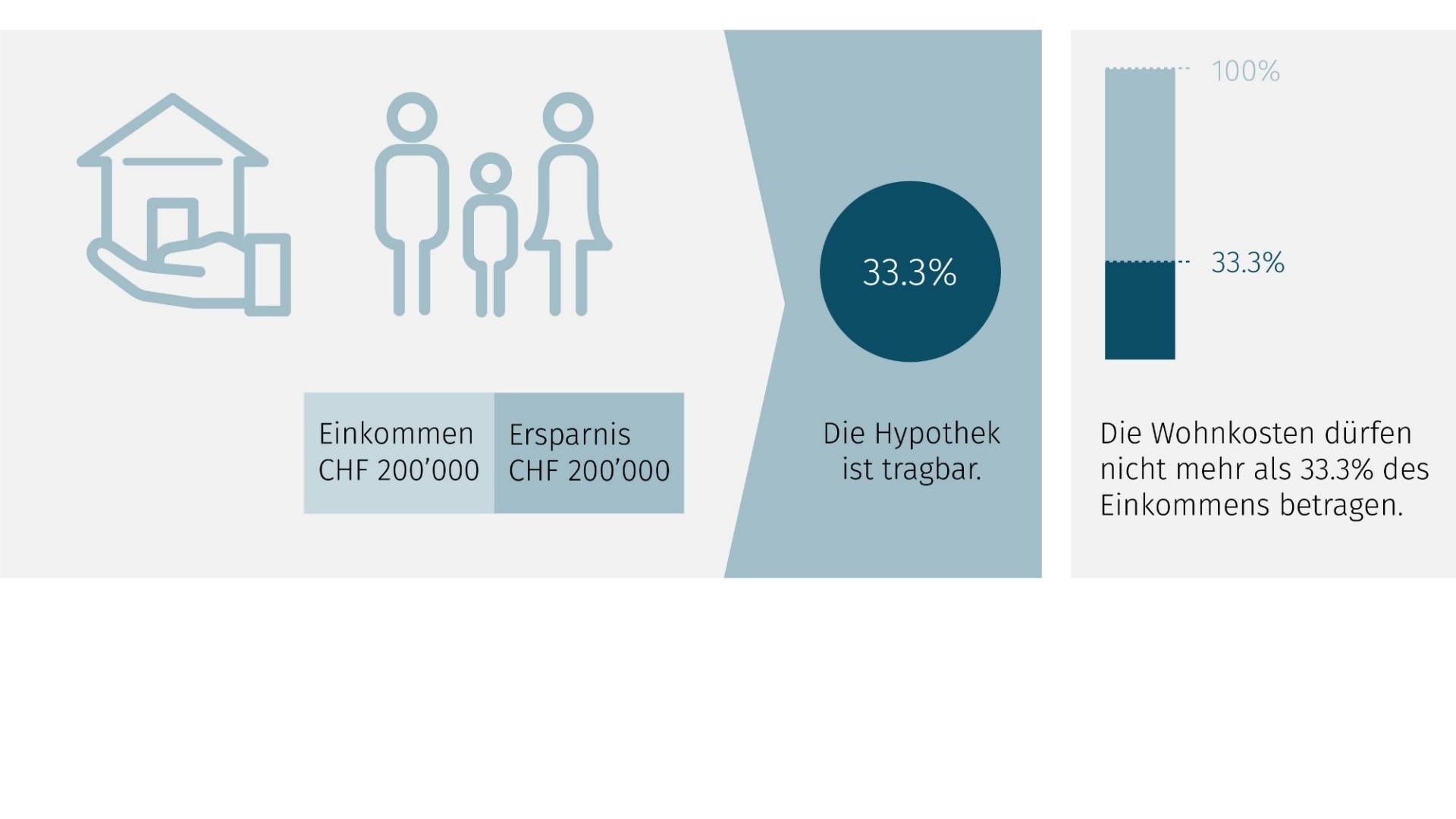

Was bedeutet Tragbarkeit?

Die Tragbarkeit einer Hypothek beschreibt das Verhältnis der laufenden Finanzierungskosten einer Immobilie zum Einkommen der Hypothekarnehmerinnen und -nehmer. Eine Faustregel besagt, dass die Finanzierungskosten nicht mehr als ein Drittel (33%) des Bruttoeinkommens ausmachen sollten. Hypothekargeber wie Banken, Versicherungen und Pensionskassen prüfen dies, um sicherzustellen, dass die Hypothekarnehmerin oder der Hypothekarnehmer die Zinszahlungen langfristig leisten kann. Einige Anbieter vergeben auch Hypotheken, wenn die Tragbarkeit erhöht ist, sprich das Einkommen weniger als ein Drittel der Finanzierungskosten beträgt. Dies aber meist unter der Voraussetzung, dass es sich um eine Festhypothek handelt, die über die Laufzeit auf die geforderte Standardtragbarkeit von 33% regularisiert wird.

Wie wird die Tragbarkeit einer Hypothek berechnet?

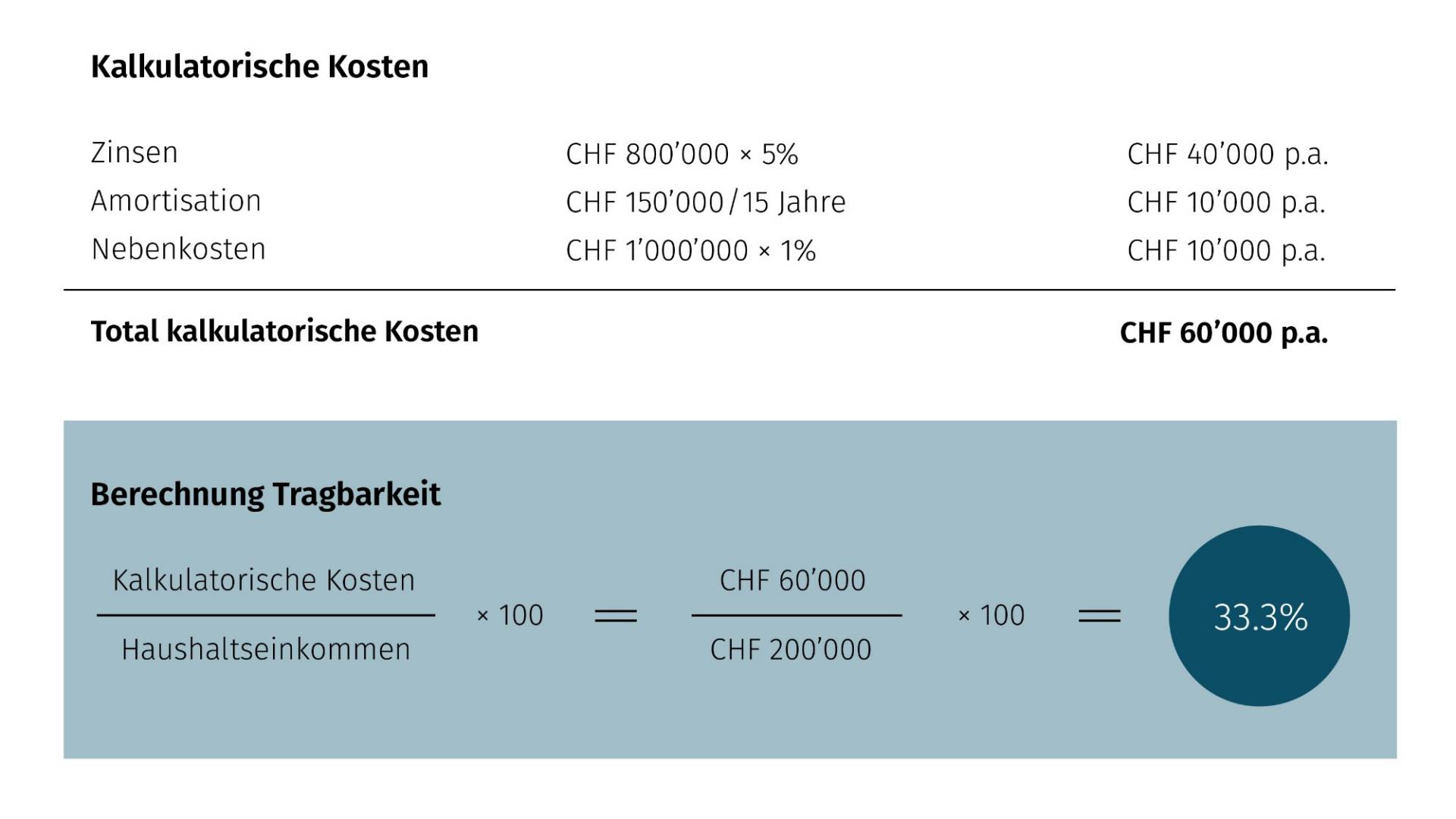

Hypothekaranbieter müssen wissen, ob ihre Kundinnen und Kunden die laufenden Kosten für ein Eigenheim langfristig tragen können. Deshalb achten sie genau auf die Tragbarkeit. Darunter versteht man das Verhältnis der Gesamtkosten für eine Hypothek zum Haushaltseinkommen der Kreditnehmenden. Die Ermittlung der Gesamtkosten erfolgt anhand der sogenannten Tragbarkeitsrechnung. Es gilt zu beachten, dass für die Festlegung der laufenden Hypothekarkosten nicht mit den aktuellen oder abgeschlossenen (effektiven) Zinssätzen gerechnet wird. Vielmehr erfolgt die Berechnung anhand von langjährigen durchschnittlichen (kalkulatorischen) Zinsen – in der Regel 4.5% bis 5%. Dieser sogenannte kalkulatorische Zinssatz dient der Sicherheit der Kreditnehmenden, indem er sicherstellt, dass diese auch bei steigenden Hypothekarzinsen keine Zahlungsschwierigkeiten haben. Die Unterhalts- und Nebenkosten werden je nach Anbieter im Bereich von 0.5% bis 1% des Kaufpreises angesetzt. Für die Festlegung des genauen Prozentsatzes orientieren sich die Finanzierungsgeber am Alter und dem energetischen Zustand der Immobilie. Die Nebenkosten für Neubauten oder energetisch sanierte Altbauten fallen dabei tiefer aus als jene für ältere Gebäude mit hohen Energiekosten.

Als Faustregel gilt, dass die laufenden Kosten für die Immobilie nicht höher sein sollten als ein Drittel (33%) des Haushaltseinkommens. Dieses beinhaltet sämtliche regelmässigen Einkünfte inkl. 13. Monatslohn und allfälliger Boni, wobei letztere in der Regel nur zu einem reduzierten Anteil angerechnet werden – bspw. 50% vom Durchschnittsbonus der letzten drei Jahre.

Berechnungsbeispiel

Der Kaufpreis einer Immobilie beläuft sich auf CHF 1 Million. Die Käufer bringen CHF 200’000 als Eigenmittel ein und beziehen eine Hypothek von CHF 800’000. CHF 650’000 fallen dabei unter die 1. Hypothek und CHF 150’000 unter die 2. Hypothek, die vollständig amortisiert werden muss. Das anrechenbare Haushaltseinkommen der Käufer beläuft sich auf total CHF 200’000 pro Jahr. Als Unterhalts- und Nebenkosten werden 1% einkalkuliert, und die Amortisationsdauer für die 2. Hypothek beläuft sich auf 15 Jahre.

Was andere Interessierte wissen wollten.

Unsere Hypothekarspezialisten und -spezialistinnen geben Einblick in eine Auswahl häufig diskutierter Fragen. Stellen auch Sie uns Ihre Frage. Wir helfen Ihnen gerne weiter.

Philip E. (57), Richterswil

Ist meine Hypothek nach der Pensionierung noch tragbar?

Ob Ihre Hypothek nach der Pensionierung noch tragbar ist, hängt von Ihrem Renteneinkommen ab. In der Regel besteht dieses aus der AHV-Rente und einer Pensionskassenrente die zusammen rund 60 Prozent vom früheren Erwerbseinkommen betragen. Je nach Anbieter kann zum Renteneinkommen auch noch ein Vermögensverzehr angerechnet werden. Das Renteneinkommen muss – genau gleich wie das Erwerbseinkommen – die Finanzierungskosten um das Dreifache übersteigen. Ist dies nicht gegeben, muss die Hypothekarsumme so weit reduziert werden, bis die Standardtragbarkeit von 33% erfüllt ist. Es ist ratsam, diese Berechnung frühzeitig – spätestens im Alter von 50 Jahren – anzustellen, so dass genügend Zeit bleibt, um die Tragbarkeit im Rentenalter sicherzustellen. Fakt ist, dass die Tragbarkeit im Rentenalter für immer mehr Eigentümerinnen und Eigentümer zur Herausforderung wird. Dies aufgrund steigender Immobilienpreise, der generellen Teuerung und sinkender Umwandlungssätze, welche das Renteneinkommen schmälern. Es ist ratsam, das Thema der Tragbarkeit nach der Pensionierung frühzeitig im Rahmen einer Vorsorgeanalyse oder Pensionsplanung anzugehen und gegebenenfalls Beratung in Anspruch zu nehmen.

Jonathan B. (28), Wil

Wie gut stehen meine Chancen bei knapper Tragbarkeit eine Hypothek zu erhalten?

Wenn Sie die Tragbarkeitsanforderungen entlang der Standardtragbarkeit von 33% nicht erfüllen, bedeutet das noch lange nicht, dass Sie sich deswegen den Wunsch des Eigenheims nicht erfüllen können. Zahlreiche Hypothekaranbieter ermöglichen massgeschneiderte Finanzierungslösungen für Kundinnen und Kunden, welche die viel zitierten Faustregeln nicht vollständig erfüllen. Bei der Tragbarkeitsrechnung unterscheiden sich die verschiedenen Anbieter häufig insbesondere bei der Höhe des kalkulatorischen Zinssatzes oder machen Ausnahmen bei der Kreditvergabe (sogenannte Exception to Policy-Geschäfte). Somit können sich viele potenzielle Eigentümerinnen und Eigentümer den Traum vom Eigenheim trotzdem erfüllen.

Kevin M. (32), Bülach

Was kann ich bei fehlender Tragbarkeit tun?

Bei fehlender Tragbarkeit für eine Hypothek können Sie verschiedene Optionen in Betracht ziehen:

- Zusätzliche Einkommensquellen: Prüfen Sie, ob Sie zusätzliches Einkommen erzielen können, z. B. durch eine Erhöhung des Arbeitspensums, einen Nebenjob oder die Vermietung von leerstehenden Räumen.

- Hypothekarsumme reduzieren: Sollten Sie Erspartes haben oder anderweitige Kapitalquellen erschliessen können (z.B. eine Schenkung / ein Erbvorbezug), könnten Sie allenfalls bei der Finanzierung mehr Eigenkapital einbringen oder die bestehende Hypothekarsumme reduzieren.

- Finanzierung mit erhöhter Tragbarkeit: Oft sind kleine, lokal verankerte Anbieter wie Regionalbanken und Sparkassen nach eingehender Einzelfallprüfung bereit, Finanzierungen mit erhöhter Tragbarkeit anzubieten. Mittels Pflichtamortisationen und der weiteren Einkommensentwicklung regularisiert sich die Hypothek dann über die Laufzeit.

Philip E. (57), Richterswil

Ist meine Hypothek nach der Pensionierung noch tragbar?

Ob Ihre Hypothek nach der Pensionierung noch tragbar ist, hängt von Ihrem Renteneinkommen ab. In der Regel besteht dieses aus der AHV-Rente und einer Pensionskassenrente die zusammen rund 60 Prozent vom früheren Erwerbseinkommen betragen. Je nach Anbieter kann zum Renteneinkommen auch noch ein Vermögensverzehr angerechnet werden. Das Renteneinkommen muss – genau gleich wie das Erwerbseinkommen – die Finanzierungskosten um das Dreifache übersteigen. Ist dies nicht gegeben, muss die Hypothekarsumme so weit reduziert werden, bis die Standardtragbarkeit von 33% erfüllt ist. Es ist ratsam, diese Berechnung frühzeitig – spätestens im Alter von 50 Jahren – anzustellen, so dass genügend Zeit bleibt, um die Tragbarkeit im Rentenalter sicherzustellen. Fakt ist, dass die Tragbarkeit im Rentenalter für immer mehr Eigentümerinnen und Eigentümer zur Herausforderung wird. Dies aufgrund steigender Immobilienpreise, der generellen Teuerung und sinkender Umwandlungssätze, welche das Renteneinkommen schmälern. Es ist ratsam, das Thema der Tragbarkeit nach der Pensionierung frühzeitig im Rahmen einer Vorsorgeanalyse oder Pensionsplanung anzugehen und gegebenenfalls Beratung in Anspruch zu nehmen.

Jonathan B. (28), Wil

Wie gut stehen meine Chancen bei knapper Tragbarkeit eine Hypothek zu erhalten?

Wenn Sie die Tragbarkeitsanforderungen entlang der Standardtragbarkeit von 33% nicht erfüllen, bedeutet das noch lange nicht, dass Sie sich deswegen den Wunsch des Eigenheims nicht erfüllen können. Zahlreiche Hypothekaranbieter ermöglichen massgeschneiderte Finanzierungslösungen für Kundinnen und Kunden, welche die viel zitierten Faustregeln nicht vollständig erfüllen. Bei der Tragbarkeitsrechnung unterscheiden sich die verschiedenen Anbieter häufig insbesondere bei der Höhe des kalkulatorischen Zinssatzes oder machen Ausnahmen bei der Kreditvergabe (sogenannte Exception to Policy-Geschäfte). Somit können sich viele potenzielle Eigentümerinnen und Eigentümer den Traum vom Eigenheim trotzdem erfüllen.

Kevin M. (32), Bülach

Was kann ich bei fehlender Tragbarkeit tun?

Bei fehlender Tragbarkeit für eine Hypothek können Sie verschiedene Optionen in Betracht ziehen:

- Zusätzliche Einkommensquellen: Prüfen Sie, ob Sie zusätzliches Einkommen erzielen können, z. B. durch eine Erhöhung des Arbeitspensums, einen Nebenjob oder die Vermietung von leerstehenden Räumen.

- Hypothekarsumme reduzieren: Sollten Sie Erspartes haben oder anderweitige Kapitalquellen erschliessen können (z.B. eine Schenkung / ein Erbvorbezug), könnten Sie allenfalls bei der Finanzierung mehr Eigenkapital einbringen oder die bestehende Hypothekarsumme reduzieren.

- Finanzierung mit erhöhter Tragbarkeit: Oft sind kleine, lokal verankerte Anbieter wie Regionalbanken und Sparkassen nach eingehender Einzelfallprüfung bereit, Finanzierungen mit erhöhter Tragbarkeit anzubieten. Mittels Pflichtamortisationen und der weiteren Einkommensentwicklung regularisiert sich die Hypothek dann über die Laufzeit.